-

15 ноември 2013 15:19

- 3240

- 3

Лихвите по кредити в България – прекомерно високи или неприятно реалистични? от Стоян Христов

Лихвите по кредитите в България отбелязаха лек спад спрямо предкризисния период, но остават далеч от ниските нива в повечето страни членки на ЕС.

Това разбира се поражда сериозни полемики и негодувание сред домакинствата и предприятията в страната, които все още оперират в условие на плах икономически растеж, силна зависимост от външно търсене, а от скоро и пред тежката реалност на политическа несигурност. Дали обаче лихвите по кредите са изкуствено завишени зависи от съвкупност от фактори, които предстои да разгледаме.

За да отговорим на въпроса, е необходимо първо да определим сравнителна база, към която да съотнесем нивото на лихвите в страната. За целта ще използваме данните за Германия, а причината за подобен избор е проста. Разбира се Германия е най-развитата икономиката в рамките на стария континент, но именно нейното членство в еврозоната и репутацията й на финансово убежище са нещата, които ни интересуват. Рекордно високите количествени улеснения, предоставени от ЕЦБ, доведоха до силен и продължителен натиск в посока надолу върху лихвите в Германия. Всичко това идва да покаже, че ако съществува страна, в която лихвите са наистина ниски, то Германия е чудесен пример. Разбира се не е трудно да се отгатне, че лихвите в България са далеч по-високи, но въпросът е какво стои зад тази разлика и дали тя се движи в разумни граници.

Как се формират лихвите по кредитите в България?

На пазарен принцип. Банките в България са над 30 на брой и това прави появата на картелни споразумения (т.е. междубанково договаряне за по-високи лихви) малко вероятна. Регулаторният орган (БНБ) също не оказва значимо влияние при определянето на лихвите. В този ред на мисли банките не се отличават съществено от останалите компании в частния сектор, като цената на техния продукт (лихвите по кредитите) се формира на базата на набор от фактори, сред които попадат добре познатите реализирани разходи, нивото на риск в икономиката и съответната финансирана индустрия, както и степента на конкуренция в банковия сектор.

Имайки предвид, че депозитите представляват около 95% от всички пасиви на банковата система1, то не е трудно да заключим, че те са основният източник на финансиране или с други думи – депозитите са ресурсите, които банките влагат в своя продукт (кредитите). Следователно колкото по-високи са лихвите по депозитите (или цената на ресурса), толкова по-силен е натискът върху банките да покачват лихвите по кредитите. Това заключение е ключово в контекста на сравненията със страна като Германия, тъй като средно претеглената лихва по депозитите в България достигна 4,3% на година през август срещу 0,7% за Германия2. С други думи – цената на ресурса на банките в България е била около 6 пъти по-висока спрямо тази в Германия.

По отношение на риска, в банковия сектор той се свежда до вероятността заемателят да не изплати част от (или цялата) дължима сума. Според методологията на БНБ, ако кредитополучателят не е внасял вноска в рамките на 31-90дни от определения срок, то този заем автоматично влиза в категорията „лоши и преструктурирани заеми“. Тези заеми носят на практика двойна загуба, тъй като първо банките не получават цялата дължима сума и второ – БНБ изисква да се поддържа определено ниво на резерви, което да покрие загубите от тези лоши заеми. Тези резерви се наричат провизии, като те носят нулева възвръщаемост, но едновременно с това струват пари, тъй като банките вече са заплатили на депозиторите, за да ги придобият. Именно лошите и преструктурирани заеми в България са чудесен пример за ролята на риска. Те стоят в основата на ниското кредитиране през последните години в страната. Делът им от общите заеми нарасна от под 3% през 2007г. до над 23% през 2012г. и се задържа на тези нива през последната година.

Не е тайна, че отличителна характеристика на развиващите се икономики, сред които безспорно попада България, е строго по-рисковата среда спрямо световните сили като Германия. Причините за това са много, но крайният ефект е сходен – нараства рисковата премия. Банките ще финансират проекти в развиващите се пазари, единствено ако получат по-висока възвръщаемост, която (частично) да ги застрахова срещу високата вероятност от неуспех. Тази надбавка, която интегрира в себе си по-високия риск, съвсем логично се нарича рискова премия и тя със сигурност ще доведе до по-високи лихви по кредитите в Българя спрямо тези в Германия.

Изчисяването на риска обаче е изключително сложен процес, в рамките на който не едно или две поколения експерти са се проваляли (справка – световните финансови крахове). Затова тази статия далеч не цели да даде точна стойност за рисковата премия в България, но крайната цел изисква нейното посочване. За целта ще използваме лихвените проценти по 10-годишните държавни ценни книжа (ДЦК) на България и Германия, които се използват като бенчмарк серии в рамките на ЕС. Това е едно грубо приближение, но е стойност, която се определя на пазарен принцип и съответно отчита съвкупността от рискове за всяка от страните. Разликата между лихвите по тези ДЦК в двете страни ще покаже всъщност каква е рисковата премия за инвестиция в България (или поне по отношение на държавните облигации).

И така – какво показват данните?

Ако предположим, че лихвите по кредитите зависят основно от рисковата премия и цената на депозитите (което всъщност не би трябвало да е далеч от реалността), то тогава при един добре функциониращ пазар би следвало разликата между лихвите по кредитите в България и Германия (1) да е равна на рисковата премия за инвестиция в България плюс разликата в лихвите по депозитите (2). С други думи – разликата в цената е равна на разликата в разходите плюс разликата в риска. Следователно, ако (1) е равно на (2), тогава би следвало банките в двете страни да са еднакво печеливши и лихвите да са равни в относително изражение.

Следвайки тази логика, когато пунктираната линия на Графика 1 е под непрекъснатата, банките в България са по-печеливши, а в обратния случай те са съответно по-нерентабилни спрямо банките в Германия. Всъщност данните обуславят 3 различни етапа от 2007г. насам.

Успоредно с еуфорията на финансовите пазари и засиления интерес към развиващите се страни лихвите по държавните облигации в България достигнаха рекордни ниски нива през 2007г. С други думи, рисковата премия беше необосновано ниска. Нещо повече, икономиката растеше за десета поредна година при това със завидни темпове. Потребителите бяха уверени, а склонността към спестяване остана маргинална. Намаленото търсене на депозити от своя страна понижи рязко и лихвите по тях, което доведе до конвергенцията с лихвите в Германия. Всичко това обяснява и ниските нива на пунктираната линия през първия етап.

Графика 1. Отклонение на лихвите по кредитите в България спрямо тези в Германия (2007-2013)

Стойностите на лихвите по кредитите и депозитите в двете страни са средно претеглени с размера на депозитите и кредитите във всяка от страните.

Източник: Българска народна банка, Германска централна банка (Bundesbank)

Както всеки балон обаче и този видя своя край (Етап 2). Световният финансов крах доведе до рязък спад на доверие в развиващите се пазари, което стимулира силен отлив на капитали към развитите икономики. Лихвите по 10-годишните ДЦК в България почти се удвоиха в рамките на година и половина, а с настъпването на рецесията в страната и влошаването на пазара на труда потребителите се върнаха към стратегията „бели пари за черни дни“ и лихвите по депозитите започнаха да растат.

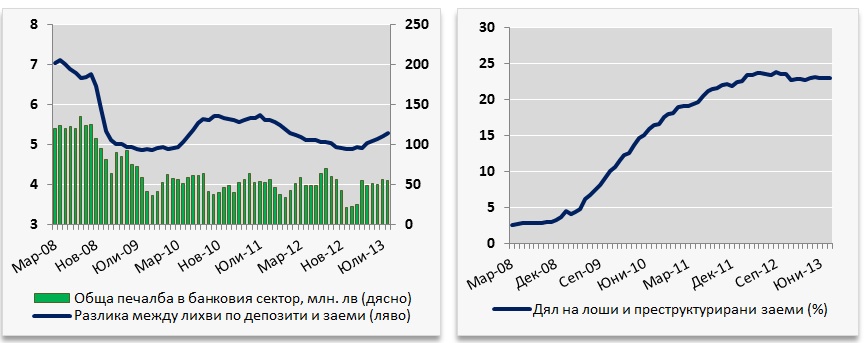

По време на третия етап световните пазари и обстановката в страна се нормализираха, а икономиката започна отново да расте. Въпреки това, темпът на възстановяване изостана значително спрямо предкризисните нива, а размерът на икономиката остава под своя връх през 2008г. Далеч по-лошо е обаче състоянието на пазара на труда, който едва през 2013г. успя да формира дъно след 4 години на спад на заетостта. Всичко това доведе до силно нарастване на депозитната база на банките, а оттам и техните разходи. Нещо повече - междуфирмената задлъжнялост се покачи главоломно, а ниските обороти и печалби в частния сектор съвсем естествено възпрепятстваха изплащането на заетите от банките средства. Това намери отражение в рязкото покачване на лошите и преструктурирани заеми (Графика 2), които както вече споменахме, влияят негативно на приходите на банките. Ефектът от тези два процеса (на едновременно нарастване на разходите и намаляване на приходите) се виждат ясно на Графика 2 – печалбите на банките отбелязаха значителен спад спрямо предкризисните нива.

Графика 2. Обща печалба и марж на лихвения процент в банковия сектор в България (ляво). Дял на лошите и преструктурирани заеми (дясно)

Източник: Българска народна банка

И въпреки целия този натиск върху банките в България да увеличат лихвените проценти по кредитите, разликата с лихвите по кредитите в Германия остава относително постоянна през трите разгледани етапа (Графика 1), като дори леко намалява. Причините за това могат да бъдат много. От една страна, високата конкуренция в сектора вероятно поддържа до известна степен опасността от загуба на пазарен дял в случай на покачване на цената на продукта в сектора. Второ, както предлагането така и търсенето на заеми остана ниско в следкризисния период, което е сигурен претекст за по-ниски лихви. Друг значим фактор е разбира се и международния натиск върху лихвите в посока надолу, в резултат главно от разхлабената политика на водещите централни банки в развитите икономики, включително ЕС.

И накрая да се върнем към началото

Използваният подход за сравнение на лихвени проценти вероятно ще породи доста въпросителни и е крайно недостатъчен, за да се опреди дали относителните лихви в дадена страна са по-високи или по-ниски спрямо друга. Определянето обаче на това дали лихвите по кредитите в България са прекомерно високи е нещо съвсем различно. Сравнението с Германия дава ясен отговор на този въпрос. Да, лихвите по кредитите в България в процентно изражение са високи. Но - всички фактори, които разгледахме, идват да покажат, че лихвите са по-скоро неприятно реалистични, отколкото прекомерно завишени. Сред тези фактори са именно високата цена на депозитите, високата рискова премия и спадащата печалба в банковия сектор. И ако 56 млн. лв печалба за месец август би следвало да изглежда удовлетворяващо голяма, то е редно да уточним, че в България тази печалба представлява едва 0,06% от активите в банковата система. Казано с други думи – високите лихви по кредитите в България далеч да не водят до главоломни печалби в сектора през последните няколко години.

Последвайте канала на

Свързани новини

)

Честито Рождество Христово!

,fit(968:545))

Сираков: Темата в Левски сега е "надграждане" - ще се опитаме да намерим най-добрия треньор

,fit(968:545))

Томаш със силни думи, отправи призив да се помогне на детето на Мартин Дечев

)

Годината на Локомотив (Пловдив) - обзорът на Sportal.bg

,fit(968:545))

Гуардиола: Трябват ни резултати възможно най-бързо

,fit(968:545))

Ботев се разплати с треньорите в ДЮШ, но не и с представителния отбор

Коментари 3

Добави2013.11.19 | 08:03

2013.11.19 | 08:03

Добави коментар

Водещи новини

Патриарх Даниил: Нека Рождество Христово бъде начало на промяна в начина ни на мислене

24 декември 202419:24

Атанас Запрянов: Годината донесе предизвикателства, но и успехи за армията

24 декември 202419:43

Васил Терзиев: Пожелавам на всички спокойни и радостни празнични дни с любимите ви хора

24 декември 202417:51

Кирил Петков: Благословена Бъдни вечер!

24 декември 202420:02

Корнелия Нинова от празничната трапеза: Бъдете здрави и имайте вяра

24 декември 202420:53

Пастрокът на изчезналия Ники от Конаре не дава кучето му, след като майка му отказа да гледа животното

24 декември 202417:00

Кола блъсна патрулка в Пловдив, полицай пострада

24 декември 202418:22

Руски служител: Времето за погребение на Владимир Ленин все още не е настъпило

24 декември 202421:10

Доналд Тръмп: Ще настоявам за смъртно наказание на изнасилвачи, убийци и чудовища

24 декември 202418:38

2015.12.13 | 00:30